文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

黄金 , 玉石 , 文物艺术品

本文探讨了玉石、文物艺术品和黄金之间的历史渊源以及价格表现关系 。

玉石价格与黄金的走势非常同步 , 两者均呈现出比较明显的保值增值特征 , 且玉石原石价格涨幅远大于黄金 , 缺点在于玉石变现相对较难 。 分原石类别来看 , 和田玉原石价格指数位居高位 , 之后为独山玉、翡翠、玛瑙 。

文物艺术品通常包括书画、瓷玉杂项、油画及当代艺术、古墓碑帖、邮品钱币等 , 其中书画(包括古代、近现代以及当代书画)、瓷玉杂项、油画及当代艺术位列最受国人喜爱的三类艺术品 。 本世纪初十年 , 黄金和文物艺术品价格普涨;而后随着宏观不确定性上升 , 2016年后文物艺术品开启下行趋势 , 而上海金则持续上涨 。

黄金是全球公认的硬通货 , 几千年来一直受到人们的喜爱 。 同样作为长期受到人们喜爱的玉石、文物艺术品 , 他们的投资属性以及价格表现与黄金存在什么异同?本文将就此展开探讨 。

一、黄金与玉石

1.1 文化渊源

金狭义指黄金 , 广义指金属 , 可包括金、银、铜和铁;玉狭义指软玉或真玉 , 广义指美石 , 可包括绿松石、青金石、水晶和玛瑙等 。 易华(2016)在《金玉之路与欧亚世界体系之形成》一文中提到 , 玉崇拜在东方至少可以追溯到距今8000年的兴隆洼文化 , 是东方文化的象征;金崇拜在西方亦可追溯到近7000年前 , 是西方文化的标志 。 4000年前东亚地区玉文化十分发达 , 被称为玉器时代;与此同时西亚及其附近地区金器数以万计 , 可称黄金时代 。 夏代开始出现金器 , 标志着西方青铜游牧文化与东方定居农业文化进入碰撞与融合的新时代 。 乔梁(2005)对黄金与美玉进行了比较研究 , 认为中国古代农耕与游牧民族在首饰材料的选取上存在明显差异:农耕民族偏爱玉器 , 游牧民族酷爱金器 。 直到魏晋南北朝北方游牧民族大量进入中原后 , 黄金制品才成为中国的主要装饰品种 。 进入东亚的金器不仅有耳环、鼻环、臂钏、戒指、发钗、带钩、金项饰等人身装饰品 , 与玉块、玉镯、玉鞣、玉簪、玉带、玉组佩争奇斗妍;而且有各种用品如金杯、金印、金币、金剑鞘、金权杖 , 相应地出现了玉卮、玉玺、玉贝、玉剑具和玉杖头 。 商代之前流行玉帛之礼 , 周代以后出现了金与丝织成的金锦 。 金缕玉衣和金书玉册象征着东西文化的独特结晶 。 丝绸之路上有多处玉门关与金关 , 玉石与金属一直是丝路上流通的主要物质 , 通过丝绸之路进入东亚的金文化与东亚固有的玉崇拜逐渐成为了中国文化的双重象征 。

黄金与玉石的文化源远流长 。 古语有云“黄金有价 , 玉无价” , 市场流通的黄金有基准定价供大家参考 , 但是玉却没有明确的定价规则 。 因为玉石不像黄金那样针对含量有具体规定 , 玉石并没有业界的统一规定 。 玉石是纯天然形成的 , 好与不好都是它经过亿万年生成的 , 人们能加工的只是他的形状 。 不过尽管如此 , 我们仍从有限可得的数据上对两者走势进行了一定的对比分析 。

1.2 走势对比

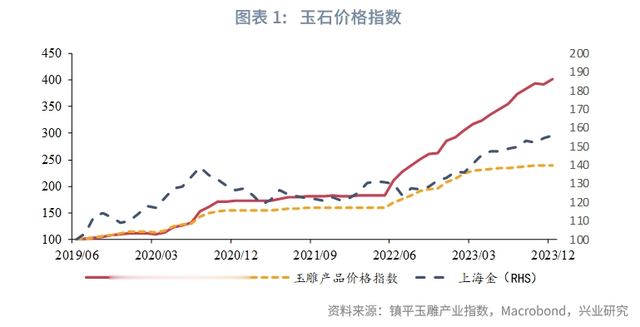

2019年6月起 , 镇平开始公布“镇平·中国玉雕产业指数” , 包括价格指数、景气指数、发展指数、文化指数四个分项指数 。 我们选取其中的价格指数与上海金走势进行对比 , 价格指数分为玉石原石价格指数、玉雕产品价格指数以及和田玉、独山玉、翡翠、玛瑙各自的原石和产品价格指数 。 之所以选取镇平·中国玉雕价格指数是因为镇平是中国最大的玉石加工销售集散地 , 同时历史悠久 。 据考证 , 镇平玉雕加工始于夏商 , 兴于汉唐 , 精于明清 , 盛于当今 , 距今已经有5000多年的历史 。 先后被国家、省授予“中国玉雕之乡”、“中国新锐城市名片”、“中国珠宝玉石首饰特色产业基地”、“国家级文化产业示范基地”、“全国特色百佳产业县”、“河南省文化产业示范园区”、“河南省重点文化产业园区”等荣誉称号 。

走势上看 , 原石价格、玉雕价格与上海金的走势非常同步 , 均在2019年6月至2020年中出现过一波明显上涨 , 彼时美联储开启上一轮降息周期并在2020年新冠疫情爆发后无限量购债 , 带动全球资产价格出现一波集体上行 。 2020年中后 , 上海金陷入震荡 , 原石、玉雕价格也在此后的近两年时间内几无变动 。 不过2022下半年起 , 原石、玉雕价格与上海金一同开启了上行走势 , 并持续至今 。 2022年下半年美国通胀初现回落曙光 , 对资产价格压制程度有所减轻 , 同时美元兑人民币的上行带来国内避险需求升温 , 推升上海金 。 同期玉石价格上涨的背后 , 宏观因素或是一方面原因 。 另一方面 , 原石具有稀缺性和唯一性 , 优质玉料十分稀少 , 所谓“好玉不雕” , 越是优质的原石 , 越不需要进行人工雕琢 , 例如和田籽料 , 就以其细腻的质地和充足的油性备受消费者青睐 , 然而籽料资源已基本枯竭 , 市场供应短缺 。 同时随着消费者审美的不断演变和玉雕工艺的持续创新 , 许多商家抱有惜售心理 , 倾向于保留高端原石 , 以期待未来更具潜力的上涨空间 , 因此市场出现囤积现象 , 使得原石价格保持坚挺或持续上涨 。

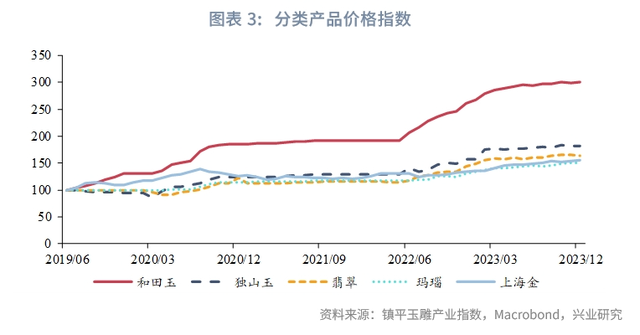

涨幅来看 , 玉石原石和玉雕成品价格涨幅远大于黄金 。 2019年6月至2023年12月 , 玉石原石价格上涨302% , 玉雕成品价格上涨140% , 上海金上涨56% 。 分段来看 , 2020年新冠疫情前原石和玉雕价格基本上同幅度上涨 , 但是新冠疫情后玉雕价格涨幅明显弱于原石 , 也对应着同期镇平玉雕景气指数的走弱 。 分原石类别来看 , 和田玉原石价格指数位居高位 , 2019年6月至2023年12月 , 和田玉原石价格指数上涨327% , 之后为独山玉、翡翠、玛瑙 , 2019年6月至2023年12月分别上涨291%、172%、117% 。 玉石以其相对稀缺性 , 价格上涨幅度大于黄金 。 但相对而言黄金更适合大多数投资者 , 兼具保值增值和易变现的优点 , 在银行或各大珠宝商均可回收 , 而玉石的变现渠道相对偏少 。

二、黄金与文物艺术品

2.1 文化溯源

中华民族文化厚重、源远流长 , 自古至今精美的艺术品浩若繁星 。 我国艺术品市场发展较晚 , 于上世纪90年代初起步 。 但基于中国经济的迅速发展 , 人民经济水平、生活层次的提高以及大众消费观念的转变 , 风格迥异的艺术品走出书斋画室 , 融入当下的艺术市场 。 短短20余年 , 中国艺术品市场已成为全球数一数二的核心市场 。 文物艺术品通常包括书画、瓷玉杂项、油画及当代艺术、古墓碑帖、邮品钱币以及不归入以上几类的其他门类 。 艺术品作为人类有目的的创造物 , 能够满足人们多方面精神审美需要 , 因而具有多方面价值:一是审美愉悦价值;二是社会认识价值;三是思想教育价值;四是情感交流价值;五是精神怡养价值;六是鉴赏收藏价值 。 按照《2022中国文物艺术品拍卖市场统计年报》的成交金额来看 , 书画(包括古代、近现代以及当代书画)、瓷玉杂项、油画及当代艺术品位列前三位 , 占比分别为48.66%、27.87%和11.30% , 是最受国人喜爱的三类艺术品 。

书画一般指书法和国画类作品 , 是字画艺术家运用工具(笔、墨等)在一定材料上(宣纸、绢、帛等)创作的具有审美精神和一定个人风格的作品 。 我们所说的字画艺术家不是普通的字画爱好者或字画工作者 , 而是在整个美术史上或特定时期、地域内具有一定艺术成就的人 。 同样 , 本文所讨论的字画艺术品也不是一般性的字画作品或复制品 , 而是在某个字画发展时期具有一定艺术价值、精神高度、思想呈现的作品 。 “窃观自古奇迹 , 多是轩冕才贤 , 岩穴上士;依仁游艺 , 探赜钩深 , 高雅之情 , 一寄于画” , 中国字画艺术品是“轩冕才贤”与“岩穴上士”的“高雅之情”在字画领域的体现 , 是一定时代审美、时代文化、时代精神的凝结 , 这种字画艺术品的精神属性、审美属性、文化属性是一般性劳动产品所无法取代的 , 具有稀缺性的特点 , 这决定了字画艺术品具有超乎一般物质产品之上的价值 , 也是字画艺术品产生价值的原理所在 。

瓷玉杂项则与我们在上一章节所讲到的玉文化密切相关 , 在此不再赘述 。

油画最早是从西方传入中国的 , 中国油画经过了许多年的发展 , 在发展的过程中吸取了西方油画的绘画技艺 , 在选材方面也借鉴了一些西方题材 , 为中国油画的发展打下了坚实的基础 。 中国油画除了学习西方油画的技法以外 , 同时也融合了我国传统文化与中国画绘画技巧 , 逐渐走出了一条有别于西方油画的发展之路 , 我国油画的精髓在于能够体现人文精神 。 中国当代油画比较重视个体内心情感的表达 , 能够表现出油画作品对个人生命价值的尊重与关怀 。

2.2 走势对比

我们选取中国拍卖行业协会公布的2010年开始的艺术品拍卖均价以及艺拍全球文物艺术品指数网公布的2007年开始的中国字画指数作为艺术品参考价格 。 艺术拍品均价代表文物艺术品整体价格走势 , 不过缺少2010年之前的数据 。 2010年后中国字画指数与艺术拍品均价走势基本相同 , 且艺术拍品中字画本就占据了半壁江山 , 所以我们认为采用2007至2010年间的中国字画指数应该能够表征2010年之前艺术品整体价格走势 。

走势来看 , 2007年至2011年间上海金与文物艺术品价格同步上涨 。 彼时随着国际贸易、跨境投资等各方面的蓬勃发展 , 全球化进程加速进行 , 我国经济实力蒸蒸日上 , 所有资产价格普涨 。 虽然次贷危机带来全球资产价格巨震 , 不过并未对我国造成较大影响 , 国内经济在次贷危机后快速恢复 , 人民收入水平进一步提高 , 对于文物艺术品的喜爱继续增长 , 而黄金则在2008年美联储QE和大幅降息助推下同样延续上涨行情 。

2011至2016年是文物艺术品和上海金走势开始分化的酝酿期 。 2011年前后 , 我国产能过剩问题初显 , 工业品价格(如螺纹钢)开始筑顶回落 , 房价也在2011至2012年出现了一波明显的调整 , 总体于2010至2015年间维持震荡 。 在这样的背景下 , 文物艺术品国内拍品均价在2011年升至最高的15.03万元/件后同样开始调整 , 此后虽然有所反弹 , 但再未突破2011年的高点 , 2011至2016年间同样处于震荡走势 。 黄金来看 , 2011年触及1921美元/盎司后 , 也同样开始了高位震荡的走势 , 并于2013年美联储放缓QE后开始回落 , 回落至2015年底2016年初 。

2016年前后文物艺术品和上海金走势开始分化 , 文物艺术品开启下行走势 , 而上海金则持续上行 。 2015至2016年 , 我国出台了一系列房地产支持政策 , 房价开始加速上行 , 居民收入中房贷还款占比增加 , 同期国家进行了供给端结构性调整 , 工业品价格触底大幅反弹 。 海外伴随着特朗普的上台 , 逆全球化趋势开始出现 。 2016年后文物艺术品价格没有跟随国内房价或是工业品价格一同上行而是转为下行 , 国内拍品均价更是在2022年出现了2010年以来最大降幅 。 2022年 , 国内拍品均价由2021年的11.15万元/件下滑至5.54万元/件 , 下降幅度为50.31% 。 在各拍品门类中 , 古代书画均价下降至17.03万元/件 , 降幅39.58%;近现代书画均价下降至9.58万元/件 , 降幅44.78%;当代书画均价下降至4.03万元/件 , 降幅25.48%;瓷玉杂项均价下降至5.71万元/件 , 降幅46.33%;油画及当代艺术均价下降至17.82万元/件 , 降幅56.06%;古籍碑帖均价下降至1.61万元/件 , 降幅达52.03%;邮品钱币均价较上年降幅最小 , 为2.76万元/件 , 降幅为4.76% 。 上海金走势来看 , 在2015年811汇改后就开始筑底 , 2016年初小幅走高 , 并在2018年美联储暂停加息、2019年放缓QT开始降息以及2020年无限量QE背景下开始了大幅上涨行情 。

文物艺术品与黄金价格走势的分化正对应了古话“乱世黄金、盛世字画” 。 这句话其实表达了在不同的社会环境下 , 人们对于投资和收藏的不同偏好 。 在宏观环境不确定性高企的时候 , 人们的生活相对不够稳定 。 这种环境下 , 投资者风险偏好明显下降 , 更注重保护自己的财产 , 而黄金因其价值稳定、易于保存、转移及变现的特性 , 成为了人们首选的避险资产 。 而在经济平稳增长、外部环境友好的时候 , 人们生活水平提高 , 开始追求更高层次的精神生活和文化修养 , 此时字画等艺术品因其独特的艺术价值和文化内涵 , 成为人们追求的对象 。 购买和收藏字画不仅能够提升个人的品味和格调 , 还能作为一种文化传承的方式 。 “盛世字画”意味着在经济平稳增长、外部环境友好的时期 , 字画等艺术品成为了人们投资和收藏的重要选择 。

参考资料[1

乔梁 , 黄金与美玉:中国古代农耕 与畜牧集 团在选取首饰材料的差异 , 2003 海 峡西岸艺术史 学与考古学方 法研 讨会论文集 , 台南艺术大学艺术史系暨艺术史 与艺术评论研究所 , 2005 年 。 [2

易华 , 金玉之路与欧亚世界体系之形成 , 社会科学战线 , 2016年第4期 。

★

★

免 责 声 明

【外汇商品 | 黄金、玉石与文物艺术品投资价值比较】兴业经济研究咨询股份有限公司(CIB Research Co.Ltd.)(中文简称“兴业研究公司”)提供 , 本报告中所提供的信息 , 均根据国际和行业通行准则 , 并以合法渠道获得 , 但不保证报告所述信息的准确性及完整性 , 报告阅读者也不应自认该信息是准确和完整的而加以依赖 。

本报告中所提供的信息均反映本报告初次公开发布时的判断 , 我司有权随时补充、更正和修订有关信息 , 但不保证及时发布 。 本报告内容仅供报告阅读者参考 , 一切商业决策均将由报告阅读者综合各方信息后自行作出 , 对于本报告所提供的信息导致的任何直接或间接的后果 , 我司不承担任何责任 。

本报告的相关研判是基于研究员本人的知识和倾向所做出的 , 应视为研究员的个人观点 , 并不代表所在机构 。 我司可根据客观情况或不同数据来源或分析而发出其它与本报告所提供信息不一致或表达不同观点的报告 。 研究员本人自认为秉承了客观中立立场 , 但对报告中的相关信息表达与我司业务利益存在直接或间接关联不做任何保证 , 相关风险务请报告阅读者独立做出评估 , 我司和研究员本人不承担由此可能引起的任何法律责任 。

本报告中的信息及表达的观点并不构成任何要约或投资建议 , 不能作为任何投资研究决策的依据 , 我司未采取行动以确保此报告中所指的信息适合个别的投资者或任何的个体 , 我司也不推荐基于本报告采取任何行动 。

报告中的任何表述 , 均应从严格经济学意义上理解 , 并不含有任何道德、政治偏见或其他偏见 , 报告阅读者也不应该从这些角度加以解读 , 我司和研究员本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任 , 并保留采取行动保护自身权益的一切权利 。

本报告版权仅为我司所有 , 未经书面许可任何机构和个人不得以任何形式翻版、复制和发表 。 除非是已被公开出版刊物正式刊登 , 否则 , 均应被视为非公开的研讨性分析行为 。 如引用、刊发 , 需注明出处为“兴业经济研究咨询股份有限公司” , 且不得对本报告进行有悖原意的引用、删节和修改 。

我司对于本免责声明条款具有修改和最终解释权 。

- 商品已经下架什么意思 显示商品已下架

- 女大学生的黄金医学专业:就业强、压力低

- 什么叫一口价黄金 什么叫一口价黄金纯吗

- 宁钓日落后,不钓雷鱼前 - 揭秘垂钓界的黄金规则!

- 什么是非普通商品住房 非普通商品房的条件

- 春季商品饵作钓的味型搭配策略

- 2024三八妇女节黄金有活动吗

- 2024三八妇女节黄金会降价吗

- 2024三八妇女节买黄金首饰划算吗

- 黄金期货是什么意思 期货是什么意思