份子钱|调味品到底还行不行?

文章图片

?来源:雪球

著作权归作者所有 , 商业转载请联系作者获得授权 。

风险提示:本文所提到的观点仅代表个人的意见 , 所涉及标的不作推荐 , 据此买卖 , 风险自负 。

调味品这波回调应该是超乎绝大多数人的预期 。

千禾味业:最高点回调57% , 快摸到疫情前的价格了

中炬高新:最高点回调60% , 已经快跌到了2018年底的价格

天味食品:最高点回调63% , 跌回上市时开板的价格

连一向稳健的海天味业也回调了40%+……

如此凶猛的回调 , 一方面教育我们股市无绝对 , 千万不要豁出身家去赌;另一方面也带来了很诱人的赔率 , 像海天、千禾这些公司 , 当下的估值 , 一旦翻转 , 就是一个标准的戴维斯双击 。

【份子钱|调味品到底还行不行?】所以 , 问题就是调味品到底还行不行?

想要回答这个问题 , 我们得分解下当下的市场逻辑 , 调味品为什么跌 。

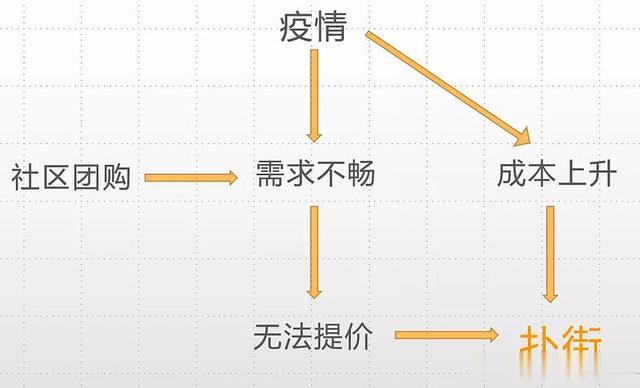

大家都知道业绩不好 。 中报出来 , 千禾、中炬、天味纷纷扑街 , 连海天都营收负增长了 。

业绩不好的原因是关键 , 我总结了一下 , 大概是三个:

一是成本上升 。 大家也知道 , 大宗商品一直在涨 。 作为酱油的主要原材料 , 2021年上半年 , 黄豆、豆粕价格均处于高位 , 黄豆 1Q/2Q 平均价格同比变动+31.2%/+9.6% , 豆粕 1Q/2Q 平均价格同比变动+28.0%/+21.7% 。

像千禾、天味这些公司 , 本来在高速扩张期 , 销售费用投放比较激进 , 赶上这样的成本上升期 , 可想而知毛利压力有多大 。

二是需求不畅带来的无法提价 。 这个疫情一定要背锅 。 本来调味品的需求是比较稳定的 , 业绩增长主要靠集中度提升和提价 , 结果疫情这一波 , 出于需求下滑/稳定物价等各方面的考虑 , 调味品企业的正常提价周期被打断了 。

如下图 , 酱油龙头的提价周期在3-4年 , 一般是海天先提 , 其余公司跟进 。 本来的提价周期本来在2021年前后 。 结果海天去年公开宣布不提价 , 我还记得当时开盘中炬高新就跌停了 。

成本上升+提价不畅 , 毛利率肯定是扑街了 。 2021年中报 , 调味品公司的毛利率变动值的中位数是-4.4个百分点 。

那么为啥提不了价呢?除了疫情带来的需求波动外 , 供给端也发生了微妙的变化 , 四个字:社区团购 。

社区团购是目前生鲜电商界的扛把子渠道 。

在可预见的未来 , 生鲜电商的老大既不会是永辉这种传统的商超 , 也不会是盒马、每日优鲜这些新物种 , 而只能是美团优选或多多买菜 , 其余小弟连影子都看不到 。

社区团购的核心是生鲜 , 这是流量招牌;主要的品类覆盖常见日用品 , 调味品就是很重要的一类 。

但社区团购的过去一年在激烈竞争 , 价格实在太野了 , 低到没朋友 。 海天这些品牌商实在参与不了 , 一参与等于弃整个经销商渠道于不顾 , 价格体系全混乱掉了 。

所以 , 一方面你可以在美团优选里看到一些没见过的酱油品牌出现 , 打着十分低廉的价格 。 毕竟光脚的不怕穿鞋的 , 这是渠道带来的机会;另一方面 , 也可以看到超市里一排排的酱油、醋生产日期越来越旧 , 销量不畅 。

渠道的变迁对以往线下优势巨大的海天们是个问题 。 合作是肯定要合作的 , 但产品、价格肯定要有所区分 , 不然超市没法卖了 , 目前看 , 还没有很好的解决办法 , 品牌商还得难受一阵 。

- |一夜暴富不是梦!价值200万!因捡漏而发财的古钱币!

- 英国|摘菜能赚55万?发达国家面临棘手问题,开始向全球撒钱抢人

- 刘向歆父子年谱&国学大师钱穆在台北上最后一节课:你们是中国人,不要忘记中国

- 崇宁重宝|大家经常见到的崇宁重宝,到底能值多少钱?

- |周朝阳赚钱语录精华(3):有些事早做准备比较好,比如35岁职业危机

- 高圆圆|高圆圆复出演职场女性,又要带娃又要赚钱,妈妈们仿佛看到了自己

- 钱币|错版币的坑,错版币真的可以价值几百万吗?

- 喝咖啡$洪晃:说说我父亲,一个有钱人家的公子哥,每天开着轿车去喝咖啡

- k金#女人再爱美,有5种黄金首饰不能买,花钱事小,丢面子事大

- 董方卓|董方卓谈曼联引众怒?球迷:不给份子钱太牛了,3大纪录前无古人